|

Boa noite, estou quebrando a cabeça para resolver uma fórmula... Inicialmente achei que tinha resolvido sem problemas, mas ao me deparar com um exemplo, os valores simplesmente não batiam!

"Caso ocorra um evento de liquidez, o “Valuation Post-Money” de conversão será dado pelo menor valor entre:

i) Valuation Pre-Money do novo Investidor dividido por (1 + (IPCAn+10%))^(N/360)

e

ii) R$ 9.000.000,00 (nove milhões de reais).

Sendo “N” a quantidade de dias entre a assinatura deste contrato e a data da conversão da OPÇÃO DE COMPRA em participação no capital e IPCAn a média anual da variação do índice de inflação medido pelo IPCA no período N."

Até então, eu havia resolvido a fómula da seguinte maneira:

Exemplo que utilizei: 3 anos (1095 dias) (arbitrado)

Valuation Pre-Money: R$ 3.000.000,00 (arbitrado)

IPCAn (média anual da variação do IPCA no período N): 6,63%, utilizados 2015-2017 (retirado da tabela de IPCA)

N: 1095

Fórmula:

(Valuation Pre-Money) / (1 + (IPCAn + 10%)) ^ (N/360)

R$ 3.000.000,00 / (1+(6,63%+10%))^(1095/360)

Valuation Post-Money mínimo: R$ 1.878.604,30.

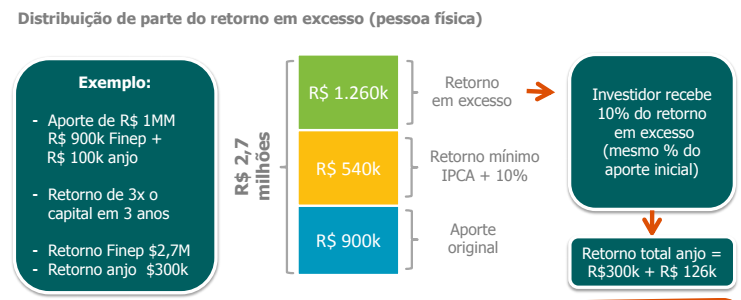

Porém me apresentaram o exemplo em anexo.

E simplesmente não consegui entender onde errei. Para que o os valores de Aporte Original, Retorno mínimo e Retorno em excesso estivessem corretos, esses deveriam ser os valores das variáveis:

Pre-money: R$ 4.500.000,00

Aporte Original: R$ 900.000,00

N: 1095

IPCAn: 8,2850%

Até me iludi que estava certo, mas quando fui calcular os valores que o investidor recebe, eles simplesmente não fecharam.

| Anexos: |

Exemplo.PNG [ 53.2 KiB | Visualizado 1555 vezes ]

|

|